Dette indlæg bygger på et vildt afkast. Man kan ikke regne med at opnå samme afkast ved at gøre det samme. Hvis man vil flytte på sine pensionsmidler, bør man starte med at kontakte en professionel rådgiver og lægge en strategi. Er man tæt på sin pensions-alder bør ens risikovillighed være meget lavere end tidligt i opsparingen.

Vi troede at vi flyttede vore pensionsmidler til bæredygtige investeringer i år 2017. Det var en del af vores 2030-plan, og det lød jo nemt.

Men det viste sig, at langt størstedelen af Jacobs pension, stadig var tilfældigt investeret i kul og olie og alt muligt andet.

Det har ikke været så let at få den ominvesteret. Især fordi det skulle afvente en fusion mellem to selskaber.

Da Corona havde hærget landet i et par uger, fik Jacob tid til at hidse sig op overfor en pensionsrådgiver.

“Flyt alle de penge der kan flyttes, til den grønneste fond I overhovedet har”

“Jamen det ændrer jo din risiko-fordeling, og man skal helst investere bredt, og vil du ikke vente til vi bliver en del af det nye selskab?”

“Nej, jeg har ventet i et halvt år, flyt dem!”, var svaret.

Jeg kunne simpelthen ikke KLARE tanken om at mine penge arbejdede for kul og olie, mens alt andet jeg gør, arbejder den anden vej.

STOP! Jeg ved godt at økonomer har argumenter om, at det ikke nødvendigvis er dårligt at investere i olieselskaber, fordi man jo som medejer kan hjælpe dem i en mere bæredygtig retning, og formentlig er en bedre ejer end en saudisk sheik. MEN NEJ. Markedsmekanismer følger penge i højere grad end ord.

Så jeg blæste på, at det ikke var et særligt sikkert valg for min privat-økonomi. Nogen må jo gå forrest hvis vi skal finde de 350 mia. kr. fra private pensionsmidler, som branchen har lovet klimaministeren.

Min beslutning har vist sig at være utroligt god. Hvis ikke der havde været forsinkelse på at få samlet mine midler fra et andet selskab, så havde jeg næsten tjent lige så mange penge på pension, som på at gå på arbejde.

Dengang forklarede jeg pensionsrådgiveren (i et sjældent klart økonomisk øjeblik), at jeg var helt sikker på, at der vil blive rift om bæredygtige investeringer i fremtiden. Det byggede jeg på, at der i de kommende år vil være flere og flere kunder, der insisterer på at deres midler skal investeres bæredygtigt. Formentlig flere kunder end der vil være bæredygtige fonde og projekter til. Folk i branchen bekræfter, at det ser ud til at holde stik.

Opkaldet om flytningen fandt sted cirka 1. april. Det har muligvis været et heldigt tidspunkt, fordi økonomien var langt nede pga Covid-19.

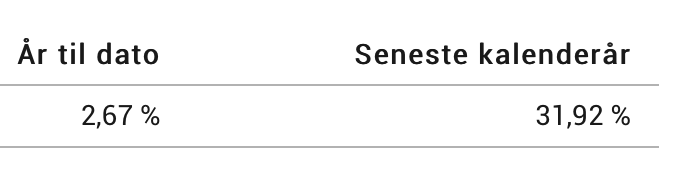

Da jeg talte med pensionsselskabet 1. august, var min portefølje steget med over 12%. Det var ret imponerende fordi selskabets gennemsnit var 2.55 % på det tidspunkt. Jeg turde næsten ikke fortælle det til mine kolleger.

Da årsopgørelsen kom til nytår, var mit afkast 31,92%. Selskabets gennemsnit er løst udregnet 6,1 %. Det er faktisk ganske fint, da jeg kan se, at et selskab som PFA har haft 6,7 på højrisiko-delen, og 0,8 på lav risiko. Men der kan være forskelle på opgørelserne.

Men hallo, 32% er jo helt vildt i en tid hvor det koster penge at have penge i banken. Hvis man havde en million på sin pensionskonto, kunne man tjene 320.000 kr! Uden at gøre andet end at hæve stemmen overfor sit pensionsselskab.

Samtidig med at man gør noget for miljøet og forsøger at sætte et positivt aftryk på verden, fremfor at deltage i at køre den i sænk…

Dog skal man huske, at der langtfra er nogen garanti for, at dette kan gentages: Investeringer går op og ned, så man skal ikke regne med, at successen kan gentages.

Men hvor bæredygtigt er det mest bæredygtige pensionsprodukt man kan få? Og hvor klimavenligt? Ikke noget at råbe rigtigt hurra for.

Bæredygtige investeringer opgøres i ESG (Environmental, Social and Governance), og dermed blandes en masse gode forhold om verdensmål sammen med klima-venlighed. Det er ikke altid verdensmål og klima går hånd i hånd. Vi ser ihvertfald en tendens til, at meget store firmaer let kan sætte et par folk til at skrive sustainability-reports og beskrive alt det virksomheden gør på alle mulige fronter. Det er klart at det flytter en smule når Colgate laver tandbørster af træ og får nye papæsker. Men det er det evige dilemma om hvorvidt de gamle firmaer kan forandre sig.

Ville olieselskaberne selv have opfundet vindmøllerne? Var bilfabrikkerne blevet elektriske uden Tesla? Vil betonindustrien selv overgå til punkt- og skruefundamenter? Er det Arla der har lært os at drikke havremælk?

Istedet for at eje Colgate-aktier skulle man måske investere i et helt nyt firma, der sælger tandpasta uden pap eller uden tube? -og måske sænker prisen til det halve. Der er uhyrlige avancer på tandpasta. Og meget tyder på at der fortsat vil være firmaer som Colgate i bæredygtige pensionsfonde. Også de fonde der skriver, at de satser på små selskaber og nye teknologier.

Men der er 5 ting vi skal arbejde på:

1) Efterspørg bæredygtige investeringer i dine pensioner.

Markedet forstår efterspørgsel, og er lavet til at rette sig efter det. Exxonmobil er et olieselskab, som danske pensionsselskaber har forsøgt at overbevise om at gå i klimavenlig retning, men som man har opgivet at påvirke, og derfor solgt. I Informations artikel kan man læse at danskerne tilfældigvis solgte før aktien dykkede. Men når investorerne trækker sig, så falder aktien (også selvom danske aktier må være en dråbe i Exxon).

2) Få pensionsselskabernes samlede portefølje gjort bæredygtig.

For det nytter jo ikke så meget, at PFA er stolte af at deres bæredygtige fond (Klima Plus) har rundet en millard kroner, hvis resten af selskabets 100 millarder kroner*, arbejder i alle mulige andre retninger end bæredygtighed.

Heldigvis er der håb: “De Grønne investeringer buldrer frem”, Berlingske, nov. 2020.

3) Øv indflydelse på pensionsselskabernes generalforsamlinger.

Foråret er tid for generalforsamlinger. Ansvarlig Fremtid er en del af 350 Klimabevægelsen. De indsender klimavenlige forslag til generalforsamlinger, og du kan give dem fuldmagt til at repræsentere dig.

4) Undersøg dit pensionsselskabs investereringer i ting som er helt imod dine principper på: Den Sorte Liste. Information August 2019.

Artikelsamlingen er meget opløftende, fordi den viser hvor relativt let det er, at få selskaberne til at ændre investeringer. Fx er det oplagt at Pædagogernes fagforening solgte deres aktier for 300 mio. i atomvåben-industrien, da de blev gjort opmærksomme på dem.

5) Tanken om at gå efter stort afkast. Er der stort afkast i at investere i kul og olie, hvis verdens ledere netop har aftalt, at den industri skal afvikles? Eller er der mulighed for at få et afkast ved at investere i de teknologier som skal hjælpe os i fremtiden? Det er ikke til at vide. Men det er stærkt opløftende, at der er stor efterspørgsel, og at grønne investeringer tjener gode penge.

Om det så er 12 eller 32 procent, så var det da en utroligt rar fornemmelse, pludselig at se et vanvittigt stort beløb på sin konto: Man behøver ikke have en stor pension, før 32% bliver til rigtigt mange penge.

Husk nu, at man ikke kan læse sig til gode investeringer. Heller ikke her.

Af helt uforståelige årsager har selskabet valgt at afvikle den fond, som Jacob havde investeret i. Derfor starter han nu forfra, og afventer igen en fusion mellem Skandia og ATP, før han kan købe nogenlunde bæredygtige fonde igen. Så kan vi igen sove med en god fornemmelse i maven. En fornemmelse af at vore penge arbejder for en bedre verden.

*Tallet er fra “Den sorte liste”, nævnt under pkt 4). PFA skriver selv at de i alt administrerer 550 mia. kundemidler inklusiv obligationer mm.

Her 10 måneder senere kan vi meddele at det stadig går godt med grøn og bæredygtige pension:

Fra vores Facebook-side 27/10/2021:

“Er din pension grøn? Tjener den penge?

I Januar 2021 udgav vi blog-opslaget om at tjene 32% på sin pension, ved at gøre den bæredygtig.

Mange har advaret os om at investeringer kræver forsigtighed, og at den slags kan bero på held osv.

I Juni 2021 blev Jacobs pensions flyttet over i et nyt selskab.

Han har gentaget strategien med at investere så bæredygtigt som muligt og endda mindre risikovilligt. -altså lidt flere ejendomsselskaber og obligationer (selvom sidstnævnte er svære at finde i særligt bæredygtige versioner).

Resultatet er igen et enormt afkast. I de 5 måneder der er gået, har afkastet på pensionen været endnu tættere på at ramme hans løn, end i det gamle selskab. Altså stort set samme indtjening ved at have en pensionsordning, som ved at gå på arbejde! (Begge dele regnet efter skat)

Kontakt straks dit pensionsselskab og tjeck om dine penge er investeret i kul og olie. Måske kan du ligefrem tjene penge på at investere grønnere??

Hvis dit selskab er kundeejet, så kontakt “Ansvarlig Fremtid” og få hjælp til at gøre hele dit pensionsselskab grønnere igennem generalforsamlingen. Vi var med til at stille 3 grønne forslag i vores selskab, hvoraf 2 kom igennem. Det kan jo være, at du på den måde kan speede den grønne omstilling OG hjælpe en masse folk med at tjene penge….

Hvis du tænker at disse tal må komme fra et særligt højt startniveau, så har Jacob været på arbejdsmarkedet siden 2002 år og har indtil 2019 haft en helt normal Lærerpension uden overhovedet at interessere sig for den.

Det er med fornyet interesse, at vi deltager i World Climate Investment Summit under COP26 : )”

Bare et spørgsmål. Ændrede du pensionskasse som kun investerer i grøn energi eller beholdt du pensionskasse og bad dem om at investere dine penge grønt?

Mvh Christina

Hej Christina

Efterhånden har vi været igennem alle variationerne:

Først var jeg hos et selskab hvor jeg kunne investere alle mine penge grønt! Det gjorde jeg så.

Derefter blev det selskab købt af AP Pension. De har generalforsamling. Jeg kontaktede “Ansvarlig Fremtid” som hjalp mig med at finde 3 andre meget grønne kunder (Senere blev vi vist 6) og sammen skrev vi 3 grønne forslag som blev stillet på generalforsamlingen. Ansvarlig Fremtid hjalp os med at trimme dem ifht jura og muligheder. To ud af tre forslag blev vedtaget og dermed var vi med til at flytte 155 Mia. kr. Det føltes ret godt.

Nu har jeg så skiftet til en offentlig arbejdsgiver med et andet pensionsselskab. De bryster sig af at være meget grønne, men når man kigger dem efter er der bestemt plads til forbedringer. Det har jeg så skrevet til min øverste fagforeningsrepræsentant som åbenbart er ham der kan være med til at lægge en retning. Sampension har nemlig ikke nogen generalforsamling! Men de er ret lydhøre hele vejen op i systemet.